导读:在当今中国,与其说资质是企业实力的认证书,不如说资质是建筑市场的“入场券”。在中国开展建筑施工活动,资质不可或缺,只有拥有它,才能在其允许的行业范围内从事相关建筑活动,进行项目竞标。

资质的等级、类别、范围关系到企业在建筑市场中的竞争地位与能力,直接影响企业的生存与发展。

民营建企数量上超80%,持有的特级资质仅占1/3

目前建筑行业资质较高的企业多为央企、国企,在这样的情况之下,完全可以说是多数特级、一级资质集中于大型建筑央企、国企,少数特级、一级资质集中于地方企业,多数民营建企持二级、三级资质长期徘徊在低端建筑市场。

据最新统计,截止2017年4月份总承包特级企业资质共计479家、资质数量共计575个,其中,民企特级资质189个(占33%),国企特级资质142个(占25%),央企特级资质244个(占42%)。

而四特(央企4家)、三特(央企21家)、双特(央企35家,国企11家)企业均为央企与少数国企,详见下图:

上表之中四特、三特、双特资质企业没有一家民企,仿佛那些民营建企连幻想的资格都没有,央企仍旧是占据主导地位,同时我们更要认清一个事实“目前建筑企业数量超8万家,民企占比超80%”,等于是数量占比80%的民企仅持有1/3的特级资质,这样的情况竞争优劣一目了然,也就形成了“强者更强、弱者更弱”的局面,甚至部分中小建企永无翻身之日。

一方大谈淡化资质,一方资质申报通过越来越难

我国于上世纪80年代开始实行的建筑业资质制度,对于当时规范行业行为、助推民营建筑企业发展,使各种所有制建筑企业站在同一条起跑线上,相对公平地在市场上开展竞争,确实起到了一些历史性的正面作用。

然而随着近些年建筑市场的全面开放,建筑行业间这种不均衡发展的问题日益突出,现行资质制度已经被异化,甚至成为了阻碍建筑业发展的一大问题,国家也意识到了这一点。

为了扭转这种局面,早在2014年7月,住建部出台《推进建筑业发展和改革的若干意见》提出:坚持淡化工程建设企业资质、强化个人执业资格的改革方向。

2014年以来建筑业企业资质的确有一些调整改变。比如:

1.新资质标准大幅缩减了专业承包资质项

2.取消了特级资质和一级资质标准中承包下限的限制

3.劳务分包资质全国试点,多地取消了劳务资质

4.住建部印发的《住房城乡建设事业“十三五”规划纲要》提到:深入推进建设工程企业资质行政审批制度改革,修订完善企业资质标准,科学设置考核指标,减少资质数量。

同时,国家正在大力推进工程总承包,这也带动了建筑工程企业积极申报施工总承包资质的热潮。

去年住建部出台《住房城乡建设部关于进一步推进工程总承包发展的若干意见》明确:深化建设项目组织实施方式改革,推广工程总承包制。在今年又出台《建筑业发展“十三五”规划》更是将加快推进工程总承包列为重点任务。

一方面要求淡化专业资质,一方面又抬高总包资质升级门槛。申请资质的企业增多。可见资质申请越来越难。

总承包逐渐演变为总垄断,导致行业间竞争更激烈

现阶段的建筑市场就是“弱肉强食”的时代,一切的政策都是为了规范建筑市场的发展,但实际运作中却发生了变化,更像是在稳固大型建筑企业的“统治”地位,因为工程业绩方面大型央企、国企占据绝对的优势。

而企业工程业绩直接影响工程总承包资质,这就形成了一个怪圈:没有业绩,就没有资质;没有资质,就接不到工程,何谈业绩。

对于拥有多个一级、特级资质的国企央企来说,淡化资质不等于取消资质。当资质申报越来越难,无异于抬高了建筑市场承包工程的门槛。物以稀为贵,国企央企手中的入场券会升值,相对来说承包工程也会更容易,因为资质方面已经刷下去一批中小企业,这也就导致招投标市场的竞争愈演愈烈,“千军万马过独木桥”已是普遍现象,多数招标市场中仅极少数的民营建企能有资格参与竞标,竞标还未开始就已经猜到了结局,在这些以央企、国企为主导的大市场下,胜出的几率几乎是零!

纵观近两年的政策,住建部一面是要求淡化企业资质,另一面又在强化大型企业特级资质的“垄断”地位,似乎总承包资质慢慢演变成了“总垄断”,竞争压力变得更大,而对那些大型建筑央企、国企则影响不大,市场会将那些中小建筑企业拒之于千里之外,“没活干等死、有活干找死”,尤其是民营企业和新生企业的存活机会更加渺茫,这样的现状当真不是我们所希望看到的。

市场就是建筑企业的根本,而那些被挤出市场之外的中小民企,政策的出台本质都是为了规范建筑市场,使之向着更好的方向去发展,但实际的发展却并非我们预想的那样,淡化资质使得民企经营多年艰难争取的资质仿佛成了一场空,而随后又出台政策大力推进工程总承包,一时间又在强化央企、国企的统治地位,中小企业逐渐成为弱势群体,为求生存结果就是不惜一切代价。这些负面消息一出,各大媒体大肆报道,可产生的根源在哪里?问题的根本如何解决?这些才是我们要思考的。

从企业资质数据来看,建筑企业的“倒退”现象

从上述的分析中也能看出,目前不论是建筑业的大环境还是国家的新政策对民营建企是极其不公平,也是极其不利的,就像当初推出PPP模式,其本意之一是在新一轮基础设施建设中吸引民间资本,可是放眼望去,目前的现状却是PPP已成银行的海洋、央企的饕餮大餐。纵观整个PPP市场,毫不夸张的说有些项目的招标条件和规则,就是为央企、国企量身定做的。“例如,有的PPP项目只有4亿-5亿元,却要求社会资本要有100亿元净资产。”试问有几家民企能达到?

再者,中小民企资金实力弱,银行方面根本不愿意为民营企业借贷,谈之色变,所以即便是有机会拿到PPP项目也无力参与融资,导致民企的“求生之路”愈发艰难。

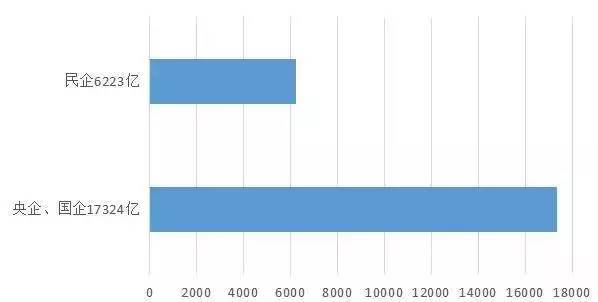

根据网络公布的数据,2016年全年共成交了2.35万亿元PPP项目,详见下图:

图1 2016年全国PPP项目统计

在PPP市场中央企、国企是中小民企的3倍,民企仅占得一小部分,为数更多的民企只能在远处望梅止渴,这种“潜规则”或许导致了建筑行业的倒退发展。

而建筑企业的资质等级与标准似乎又预示着新一轮的“洗牌"时代又开始了,淡化了专业资质即“小资质”,却强化了总包资质即“大资质”,受益的总是极少数的企业,数量超80%的企业受到冲击难以发展,甚至多数中小企业将走向灭亡,这是不是一种“倒退现象”呢?

我们总是在想行业间的均衡发展,总是寄希望于国家扶持,政府出台政策出发点是好的,但当真正实施以后却发现最终的结果并非绝对的公平。所谓“理想很丰满、现实很骨感”,资质改革最终是否能从根本上解决各企业的发展制约,还需时间来证明。