一、计量计价规则差异

文章来源:询匠

往期推荐

继上篇《从北京2021消耗量标准看我国造价改革(一)》,我们讨论北京2021消耗量标准的基础逻辑和框架,全国的算客及广大网友给予了很高的关注度,本期我们从编制控制价和投标组价的角度,继续了解北京2021消耗量标准的使用注意事项,同样,为方便分析,我们仍以2012预算定额作为参照对象。

从众多工作内容中,我们选择以下3个维度来分析,包括,计量计价规则差异、招标控制价材料调差差异和投标组价差异。

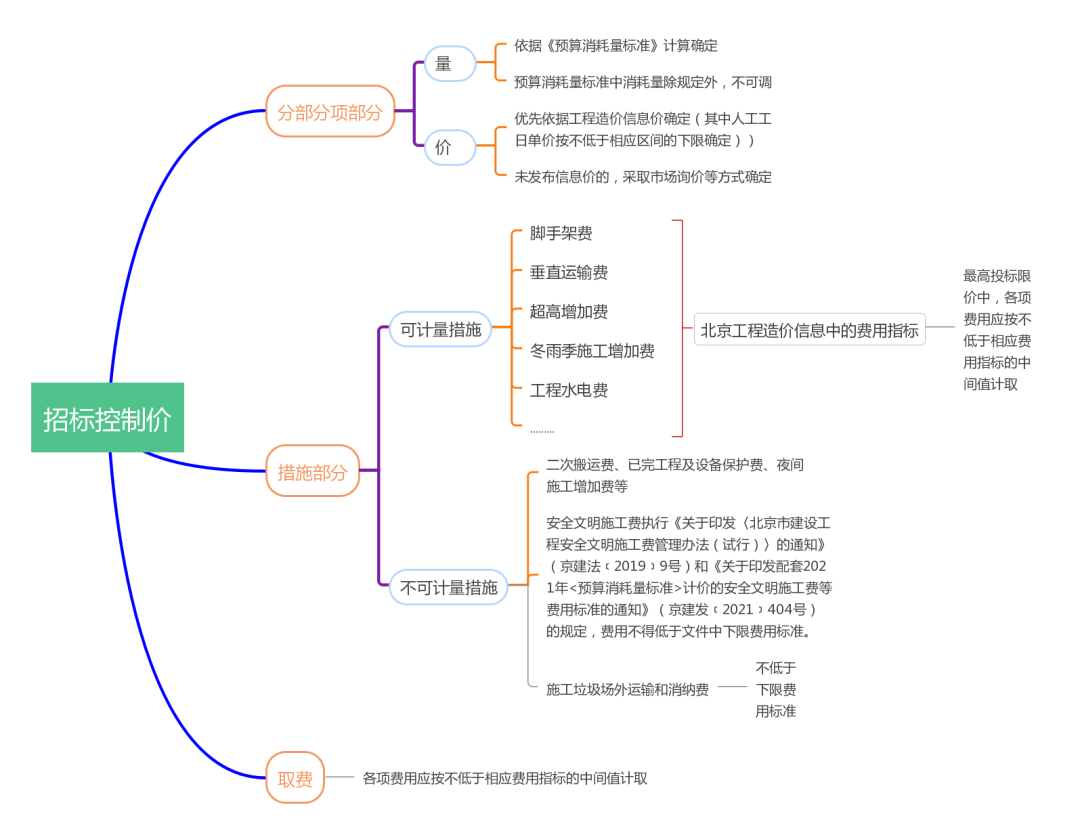

一、计量计价规则差异

按照工程造价的常规划分,我们对比分析2021消耗量标准和2012预算定额,在分部分项部分、措施部分和取费的差异。为方便对比,我们用下面的图表形式对比。鉴于大家对2012预算定额已经熟知,我们就只列出了2021消耗量标准的主要内容。

分部分项部分拆分为量、价的规则,措施部分拆分为可计量和不可计量。

二、招标控制价材料调差差异

另外,由于材料名称、规格、型号、单位等不一致,很容易造成错误引用价格的情况,没有定额预算价格作为对比纠错,就更需要造价人员,对材料市场价格行情、材料采买方式、常规单位,甚至市场分包综合价格或分部分项单方价格,都要做到心中有数。

走进市场,接触工地,积累数据,指标控制,应该会成为造价人员引用消耗量编制进行预算调差的必要手段,也可能会成为拉大造价工程师水平差距的主要因素。

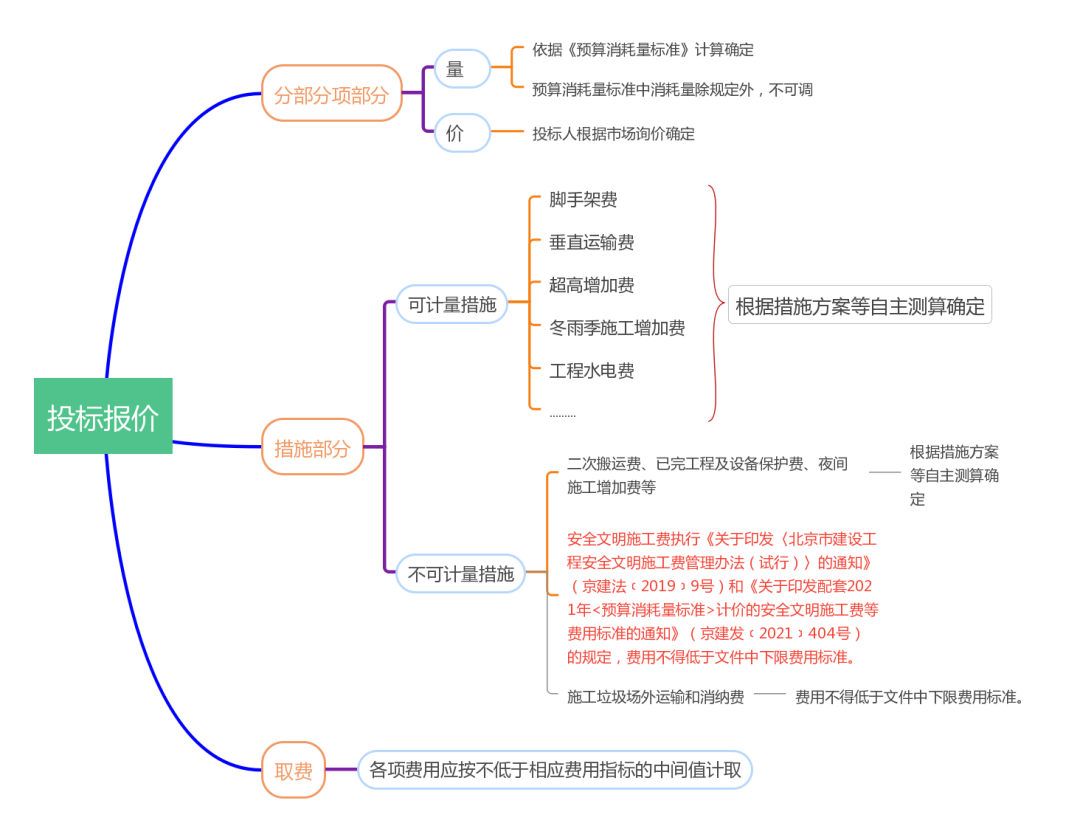

三、2021消耗量标准下的投标组价

对于2021消耗量标准的变化来说,无论从定额消耗量的变化,还是材料价格的完全市场化,以及措施费用取费的开放式,都对投标报价产生了较大的影响。我们逐项分析:

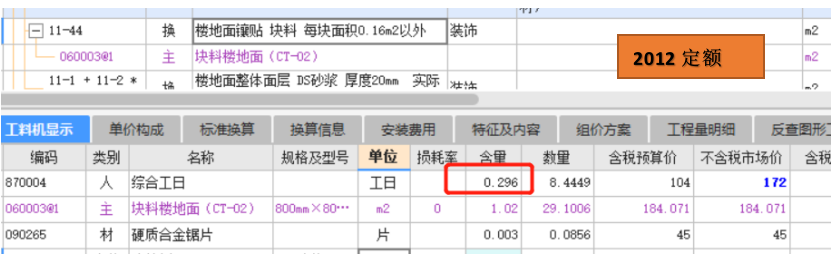

我们先看一组消耗量数据的变化,见下图:

2021消耗量标准的消耗量大幅度降低。如上图中楼地面块料铺装子目,2021消耗量标准子目人工含量(0.171)比2012预算定额人工含量(0.296)降低了42.2 %。

以前投标人基本不需要考虑含量的问题,因为预算定额里含量相对保守是高于市场实际消耗量的,存在以量带价的情况。例如上图中的地砖铺装子目,2012预算定额的人工含量为0.296,参考北京市信息价中装饰人工单价为147元/工日,我们通过定额计算贴砖的人工费为:0.296*147=43.5元/m2,这个价格大于劳务市场上常规的贴砖劳务分包大致价格35元/m2,也就是说,采用2012预算定额的人工费用是大于市场实际成本,按信息价调差是可行的存在一定利润空间的。

对比看2021消耗量标准,该子目人工含量调整为0.171,参考当期北京市信息价一类人工单价为200元/工日(2021消耗量标准人工分类与2012预算定额不同,所以虽然是同期市场信息价但单价不一致),0.171*200=34.2元/m2, 显然,34.2元/m2的人工费用和市场行情35元/m2几乎相同甚至略低。如果稍有不慎,编制人对市场价格不熟悉,盲目组价,就会出现入不敷出的现象。

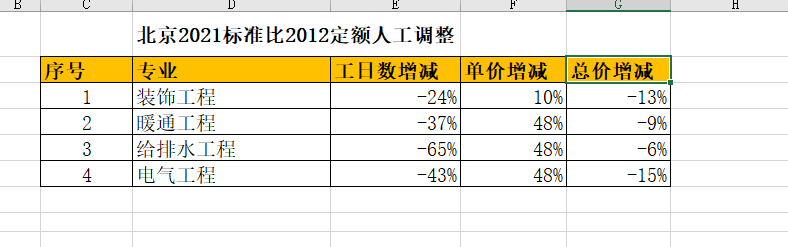

为减少偏差,我们在近期某项目编制投标组价文件时,同时采用2套定额编制进行对比的方式,将2012消耗量标准与2012预算定额的整体结果进行统计并做了差异分析,结果见下表。通过对比发现,人工单价及含量变化还是非常大的,因此在采用2021消耗量标准时,编制人必须充分考虑消耗量是否能满足施工工序要求,该子目合价能否满足市场实际费用要求。

当然,此次统计的数据仅从该项目该期价格统计所得,并不能代表2套定额标准的全部或普遍规律,各位在采用时,仅做参考。

相对大家比较关注的人工及主要材料,原预算定额中的辅材,很少被编制人重视。采用2012预算定额时,也是顺手调整或没精力没时间时不调整直接采用定额预算价。各家投标时该部分价格可能就存在价格都一样的情况,不会成为竞争的内容。

而2021消耗量标准,投标人需对所有材料进行补充录入,因此,即使辅材在总体价格中的占比不大,但完全市场化的特性,可能存在不同投标人投标价格差异很大的情况,也可能会成为影响某条清单偏差的主要因素,对投标、清标、评标形成新的干扰。

2021消耗量引导量价分离,采取完全市场价的模式,对投标人来讲,更需要积累自己的数据库,加大或优化合格供应商库,甚至加大合作投标的经营策略。

综上,2021消耗量标准在计量计价规则、材料调价和投标组价等方面,都与2012预算定额存在不少差异,造价工程师需要尽快学习并适应消耗量标准模式,尽快转变长期依赖定额的思维。

被2021消耗量标准完全取消并彻底市场化的措施费等工程造价内容,难度更大,我们在前期相关文章中已经有所描述,如有兴趣,请查阅平台相关文章,如仍不尽兴,我们也可以再进行更为详尽的讨论分析。

询匠服务热线

土建项目经理:17310453262

安装项目经理:15321087807

发项目链接